Beleggen deel III: Optieconstructies

Rik van Boxtel & Jasper Winkes

Stock Exchange, Trading Floor, New York, Manhattan

In de vorige editie van Staut heeft u kunnen lezen hoe opties werken. Om opties succesvol in te zetten is het vaak zaak om een strategie uit te kiezen. Lukraak een optie kopen of schrijven heeft doorgaans veel minder succes dan een weldoordachte strategie. U kunt de prijs van gekochte aandelen hiermee drukken en u kunt bij beperkte koersschommelingen toch nog geld verdienen met uw aandelen.

Er zijn veel verschillende strategieën denkbaar met opties. Hiervan zullen we de belangrijkste en meest gebruikte uitlichten, te beginnen met de Long-straddle.

Long-straddle

De long-straddle is een strategie waarbij tegelijkertijd een call- en een put-optie worden gekocht. Dit kost dus dubbele premie, maar we verwachten dit terug te verdienen. Stel dat de koers van het aandeel niet veel verandert, zowel de put als de call blijven dan weinig waard. Daarom bent u erbij gebaat dat de koers ofwel flink stijgt ofwel sterk daalt. In beide gevallen wordt een van de opties veel waard en de ander waardeloos. Deze constructie wordt dus veel toegepast als er belangrijk nieuws aan zit te komen. De koers zal hierdoor sterk beïnvloed worden, maar men weet nog niet of dit positief of negatief zal zijn.

Short-straddle

Het tegenovergestelde van de long-straddle (“long gaan” betekent kopen) is de short-straddle (“short gaan” betekent verkopen). In dit geval verkoopt (schrijft) men tegelijkertijd een call en een put met dezelfde looptijd en uitoefenprijs. U incasseert op deze manier twee maal de premie, deze situatie is echter zeer risicovol wanneer de prijs van de aandelen plots enorm stijgt. U hebt de aandelen namelijk niet in het bezit en dient ze echter wel tegen een vooraf afgesproken prijs te leveren. Dit wordt meestal opgevangen door deze constructie in combinatie met aandelen uit te voeren waarbij het verlies op de geschreven call dus wordt gecompenseerd door de winst op de aandelen.

Strangle

To strangle is Engels voor wurgen of samendrukken. Zo ook voor de strangle constructie, want bij de strangle koopt of verkoopt men opties met dezelfde looptijd, maar met verschillende uitoefenprijzen. Deze constructie lijkt dus verder veel op de straddle.

Conversie

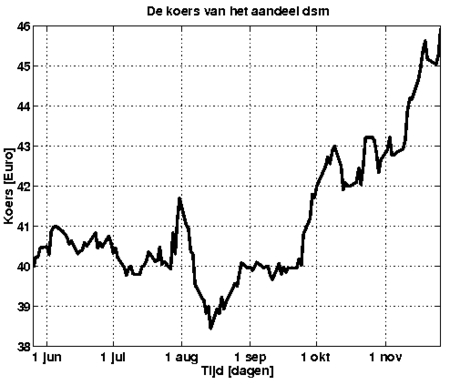

De conversie is een veelgebruikte techniek om koerswinsten veilig te stellen. Stel u heeft een honderdtal aandelen in bezit van zeg DSM en deze zijn gekocht halverwege maart voor 36,00 euro. De koers is inmiddels opgelopen tot € 43,50; een winst van ruim 20 procent. U bent wel tevreden met deze winst en u wilt deze veilig stellen. Wat u nu kunt doen is een put voor december kopen met een uitoefenprijs van 43 euro à 0,90 euro per aandeel. Nu denkt u waarschijnlijk, ja, ik kan dan wel gegarandeerd mijn aandelen tegen 43 euro verkopen maar dit kost mij wel 0,90 euro per aandeel. Om de prijs van deze bescherming te drukken kunt u tegelijkertijd een call December 44 euro schrijven à 0.75 euro. Totaal kost deze bescherming u dus 0.15 euro per aandeel plus de bijkomende commissiekosten, die we in de gehele rest van dit stuk buiten beschouwing zullen laten.

De koers van het aandeel DSM

Er kunnen nu drie dingen gebeuren:

- De koers stijgt boven de 44 euro uit, de geschreven calls worden uitgeoefend, u bent uw aandelen verplicht te verkopen tegen 44 euro. Je loopt de koerswinst van boven de 44 euro dus mis. Maar je hebt de aandelen die je tegen 36 euro hebt gekocht voor een mooie 44 euro verkocht.

- De koers daalt onder de 43 euro: terwijl andere aandeelhouders hem beginnen te knijpen omdat zij de opgebouwde koerswinst op de aandelen zien verdampen, kunt u heerlijk slapen want u weet dat u ze op de derde vrijdag van December alsnog tegen 43 euro kunt verkopen.

- De koers blijft tussen de 43 en 44 euro, u zult nu tot December rustig kunnen slapen wetende dat u van een minimumverkoopprijs verzekerd bent, echter u zult uw aandelen voor niet meer dan 44 kunnen verkopen. U hebt natuurlijk wel voor deze gemoedsrust 15 eurocent per aandeel betaald. In dit geval is er sprake van afdekken van risico’s, wat bijna altijd geld kost. Soms doen er zich echter situaties voor waarbij de conversie meteen geld oplevert zonder dat men risico loopt.

De spread

Waar er bij de conversie nog sprake was van aandelen, is dit bij een spread niet het geval. Een spread is een strategie waarbij tegelijkertijd calls dan wel puts worden gekocht en geschreven. Beide van dezelfde soort; dus call kopen en call schrijven dan wel put kopen en put schrijven. Er zijn verschillende soorten spreads, eerst zullen we ingaan op de verticale spreads.

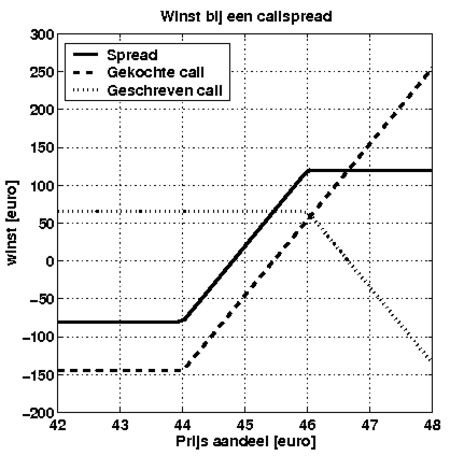

Bull-spread

De bull staat voor een opgaande beurs, ofwel een bull-market. Deze spread wordt ook wel de hausse-spread genoemd. U gaat er dus vanuit dat de prijs van het onderliggende aandeel gaat stijgen. Hier kunt u op inspelen, zonder dit aandeel daadwerkelijk te hoeven kopen en tegelijkertijd de prijs van een enkele gekochte optie te drukken. U denkt ditmaal dat het aandeel DSM gaat stijgen. De huidige koers bedraagt € 43,50. U kunt nu tegelijkertijd een call 44 maart 2005 kopen à 1,45 euro. Tegelijkertijd schrijft u nu een call 46 maart 2005 à 0,65 euro. Uw totale investering bedraagt nu 80 eurocent, bij een standaard contractgrootte à 100 stuks bedraagt deze investering u dus 80 euro. Uit onderstaand plaatje kunt u zien hoeveel winst u maakt bij welke koers. De gestreepte lijn is de winst die u zou maken als u enkel de call had gekocht. Door nu de andere call te schrijven (de gestippelde lijn) heeft u uw maximale verlies tot 80 euro per optiecontract beperkt. Uw maximale winst bedraagt hierdoor echter 120 euro, nog steeds 150 % winst in minder dan 5 maanden.

De winst van uw constructie, uitgezet tegen de koers

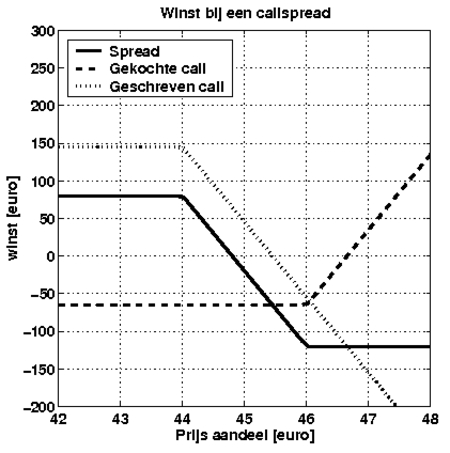

De Bear-spread

De Bear is het tegenovergestelde van de bull, simpel ezelsbruggetje: Hij ziet altijd beren langs de weg, hetgeen synoniem is voor een pessimistisch persoon. Deze spread heet ook wel de baisse-spread genoemd. Bij bear-spread gaat u er vanuit dat de koers van een aandeel gaat zakken, u speelt hier als volgt op in: Er wordt van dezelfde opties gebruik gemaakt als bij voorgaand voorbeeld. U schrijft een call met een lagere uitoefenprijs dan de call die u koopt. De call die u koopt is slechts als verzekering dat wanneer de koers onverhoopt toch stijgt de schade beperkt blijft. U verdient, zoals u in de figuur kunt zien, meteen 80 euro en zolang de koers onder de 44 euro blijft houdt u dit bedrag. Wanneer de koers echter boven de 44 euro stijgt, zal u uiteindelijk minder verdienen tot het maximum van 120 euro verlies. Dit omdat u ook een call van 46 euro hebt geschreven.

De winst van uw constructie, uitgezet tegen de koers

De Time-spread

De zojuist behandelde spreads zijn beide verticale spreads, in tegenstelling tot de time-spread, dit is namelijk een horizontale spread. Denk maar aan de tijdbalk welke doorgaans horizontaal loopt. De Time-spread (ook wel calander- spread genoemd) maakt gebruik van het verstrijken van de tijd. Bij een time- spread valt geld te verdienen door gebruik te maken van de verwachtingswaarde van een optie. Dit doet men door een combinatie van opties te kopen/verkopen van gelijke uitoefenprijs maar van verschillende looptijden. Dit laat zich het makkelijkst uitleggen aan de hand van een voorbeeld: stel u koopt een call 44 juni 2005 à 1,65 euro en u schrijft tegelijkertijd een call 44 januari 2005 à 0.95 euro. Deze constructie kost u dus 70 eurocent per optie en 70 euro per optiecontract. Stel de koers is op de expiratiedatum van de geschreven call onder de 44 euro en deze is niet tussentijds uitgeoefend, dan loopt deze dus waardeloos af. De door u gekochte call 44 juni 2005 is weliswaar minder waard geworden, hij kan echter nog steeds dienst doen als dekking voor een nieuw te schrijven call. De call 44 maart 2005 is bijvoorbeeld dan 0,85 waard, deze schrijft u en ontvangt dus 85 euro. Wederom kijkt u de kat uit de boom. Mocht u tussentijds opgevraagd worden, dan verkoopt u gewoon uw call optie en hiermee sluit u dan deze strategie. Het verschil in waarde wordt met u verrekend. Stel, ook de geschreven call 44 maart 2005 expireert waardeloos. Dan kunt u tevens deze premie in uw zak steken. Eventueel kunt u nog opties schrijven voor de tussenliggende maanden. Om deze strategie af te sluiten verkoopt u gewoon uw call. In bovenstaand voorbeeld heeft u, mits de geschreven opties waardeloos verlopen, een winst van (-1,65+0,95+0,85)*100 =15 euro geboekt. U bent nog steeds in het bezit van de call optie juni 2005 die u eveneens nog kunt verkopen.

De nu behandelde optiestrategieën zijn slechts de basis voor vele nog veel gecompliceerdere optiestrategieën. Het is aan te raden om, voordat u begint, eerst op papier te oefenen en in de gaten te houden hoe deze constructie zich ontwikkeld.

Eindhoven

Eindhoven Hemelrijken 131

Hemelrijken 131